お金にまつわる相談は、いろいろな立場の方が行っています。とくに「ライフプラン」をキーワードに、ファイナンシャルプランナー(FP)の資格を持った専門家が、人生設計の視点からさまざまなお金の相談を行っています。

「無料」の場合もあれば、「有料」の場合もあります。「無料」はありがたいですが、自分の大切なお金や人生の相談が「無料」でも大丈夫なのでしょうか。 意外に知られていない「無料FP相談」と「有料FP相談」の違いについてみていきたいと思います。

ボランティアかビジネスか?

「違い」を見極める最初のポイントは、その相談は、「ボランティア」なのか「ビジネス」なのか、です。ライフプランニングは、人生設計で、「家を建てる」ことにしばしば例えられます。大切な家を建てるのに、ボランティアの人に「設計」を任せることはありませんよね。

意見を参考にするならわかりますが、家を建てる前提の設計ならビジネスとして「プロ」に依頼しているはずです。

どこから報酬を得ているか?

ビジネスであれば、継続していくために、必ず報酬を得ているはずです。

どこから報酬を得ているかが、次の見極めポイントです。

なぜなら、「プロ」は報酬をくれる「人」に誠実に働くべきだからです。契約で動く専門家はもちろん、企業に勤めるサラリーマンであっても業務に対する対価として報酬を受け取る雇用関係がある限り、従業員が雇用者の利益に不利にならないように業務を行うことが求められます(忠実義務・誠実義務)。

企業の勤め人であれば企業に対して、顧客から報酬を直接得る専門家であれば顧客に対して誠実に業務を遂行するわけです。

「無料」には、「顧客」と「FP」 との間の忠実義務・誠実義務が不明確というあいまいさが残ります。

FPには、職業倫理※上、「顧客の利益優先」することが求められています。

「相談」の報酬を直接顧客から得る「有料FP相談」は、100%顧客の味方となりすっきりとした関係です。

一方、「相談」の報酬が「無料」で、顧客が購入する「商品」代金を通じて企業からの給料や報酬という形で間接的に報酬を得ている「FP」 は、「顧客」と「企業」との間で、利益相反関係となる可能性があります。

その場合、「企業」の利益と「顧客」の利益が一致しないケースでは、理屈の上では「相談を受ける側(FP)」 に忠実義務・誠実義務がある以上、「企業」の利益が優先されることになります。

※日本FP協会が認定しているCFP🄬(国際基準)は、職業倫理に対する「誓約書」を提出して認定されています。

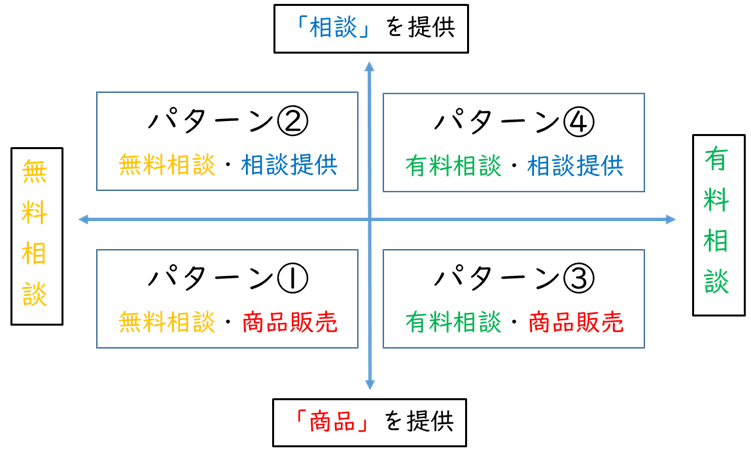

無料FP相談と有料FP相談のパターンとその特徴

FPによる相談において顧客が負担する相談料を「無料か有料か」、また顧客に提供するメリットを「相談か商品か」にわけると次のように分けられます。

パターン①「無料FP相談・商品販売」

・・・企業系FP相談。企業の従業員がFP資格者として相談に乗ります。相談の報酬は、商品を販売している企業からの報酬(給与)。ここでの「相談」は、商品を販売するための「セールス」の一環。FPでない営業マンとの違いは、ライフプランの視点から顧客の商品購入の意思決定をサポートできること。いわゆる「コンサルティング営業」。

パターン②「無料FP相談・相談提供」

・・・日本FP協会や自治体が主催する相談会の「FP」 。目的は、ライフプランの「相談」の普及。体験相談を無料で広くお客様に提供。完全ボランティアの場合もあれば、主催者から日当が払われる場合もある。

主眼が「体験」にあるため、広く多くの人に体験してもらうため、多くが1回限りで時間も短時間という制限がある。個人情報保護の観点から具体的な顧客情報は都度破棄される。場所や日を変えて無料FP相談をはしごしても都度担当するFPが変わること、毎回ゼロからの相談になるので、ある程度複雑な相談は、毎回時間切れとなり解決に至らないことも。

パターン③「有料FP相談・商品販売」

・・・独立系FP。多くは商品を供給する企業の代理店。代理店系FPと呼ばれることも。相談料と商品販売時のコミッションが報酬。初回相談無料や1回の相談数千円など相談料は安価な設定が多い。例えば、扱う「商品」が保険の場合、保険会社から1契約につき十数万~数十万円のコミッションを受け取ることも。同様に金融商品・投資商品の場合、販売額の数パーセントを金融機関から販売手数料としてコミッションを受け取る。

「商品」を購入することを決定している顧客は、どの商品銘柄にすればよいかとともにライフプランも無料もしくは安価で相談できるためメリットが大きい。

ライフプランの相談を希望する場合、解決策が「商品」提供ありきになる恐れがある。FPスタンスによって相談の質は大きく変わるというデメリットがある。

パターン④「有料FP相談・相談提供」

・・・非商品販売の独立系FP。顧客から報酬を直接得るため、顧客にとって100%味方が得られることが最大のメリット。セミナー講師や執筆などの情報提供業務と兼業するFPが多い。相談料は、1時間5千円~1万円がほとんどであるが、1つの相談が何時間かかるかわからないため、顧客側からは、相談の総額がいくらなのかわかりづらいというデメリットがある。また、相談の技術が低いFPほど相談時間が長くなる傾向があり、相談料総額が高くなるという矛盾も生じ易い。「相談」を主業とするFPは少なく、経験や実力にバラツキがあり、力のある相談者を見極め探さなければならないということもデメリットの一つである。

⇒力のあるFPによる「有料FP相談」に興味のある方は、「相談力の高いFPを見極めるポイントとは」へ

まとめ

お金にまつわる相談は、決してコストが無料な訳ではありません。「無料」の理由・目的を理解して活用しましょう。

一方、ライフプランをベースとした相談は、提供する側だけでなく、顧客側にも大きな時間とコストがかかります。ご自身のオリジナルのライフプランをもつことの有用性を知っていただければ、「有料FP相談」も決して高くはないと実感いただけるでしょう。

「無料FP相談」と「有料FP相談」の特徴を把握していただき、上手に活用してください。

ライフプラン相談研究所は、あなたの家族の「力のある味方」となれるライフプラン相談の「プロ」です。お客様オリジナルのライフプランの作成をお手伝いします。

樗木裕伸(おおてき ひろのぶ) CFP🄬

⇒ライフプランの必要性について知りたい方は、「ライフプランって必要なの?」へ

⇒ライフプランをつくる直接的なメリットを知りたい方は、「ライフプランをつくるとお得!?」へ

⇒無料FP相談と有料FP相談で迷っている方は、「キャッシュフロー表にだまされるな!」へ