トップページ

ライフプラン相談で、解決できる不安・お悩み

これらのお悩みは、ライフプラン(CF表)をつくることで解決できます!

住宅購入・住宅ローンの不安

いくらの物件だったら買える?ちゃんと返済できる?変動金利と固定金利、どっちにすべき?

家計・貯蓄の不安

どうして貯蓄ができないの?現在の貯蓄額で十分なの?我が家のぴったりのお金の管理方法は?

将来の老後の不安

100歳まで長生きしても貯蓄は足りる?親の介護、自分の介護はどうする?

教育資金のお悩み

統計データ(過去)で大丈夫?我が家はいくらかかるの?15~20年先の未来を予測するには?

保険のお悩み

我が家の必要保障額はいくら?今の保険で大丈夫?外貨建て個人年金保険って大丈夫?

資産形成のお悩み

いくらずつ投資すればいいの?我が家はiDeCoとNISAどっちが有利?

アクティブシニア世帯のこんな不安・お悩みも、お任せください!

ライフプラン相談研究所が選ばれる理由

ライフプランの専門家(ライフプラン相談に特化)

ライフイベント毎ではなく、人生全体を俯瞰した最適解を追求します。

商品を販売していない(純粋にライフプラン相談だけを売っている)

解決策(商品購入)ありきの相談ではなく、お客様の満足・納得感のための相談となります。

オンラインのみで相談が完結

必要時間は、オンラインにつないでいる時間だけ。ご自宅でリラックスした空間でじっくりと相談できます。

キャッシュフロー表(CF表)をExcelにて納品

ちょっとした変更やシミュレーションならご自身で可能。いろいろ数字を変えてみることでご自身のライフプランへの理解が深まります。

時間をかけてじっくり相談できる(1~1.5か月、総相談時間8~10h)

一緒に時間をかけてライフプランをつくっていく過程はまるで個別セミナー。つくったライフプランを実行・管理するスキルも同時に高まります。

継続したサポート(ライフプラン会員制度)

人生の目標を達成するには、計画の適切な管理(確実な実行と変化への対応)が不可欠。ライフプランの継続的なサポートを提供しています

相談事例

住宅購入時に、住宅販売会社に勧められた無料FP相談にて購入したドル建ての保険各種に関する見直したい。一応キャッシュフロー表(CF表)を作ってもらって確認して購入したものの、お子さんが生まれたことを契機にあらためて弊社に相談のご依頼をいただきました。

まず、現時点における可能な限り精度の高いライフプランをつくり、必要保障額を算出しました。同時に現在の保険料を支払い続けられるかもCF表にて確認しました。結果として、一時期、死亡保障が不足することとお子様が18~22歳の期間に貯蓄がマイナスになることが判明しました。お客様のご意向を確認した結果、複数あった保険の一部を解約もしくは払済保険へ変更し、あらためて掛け捨ての保険への加入を決めました。

精度の高いライフプランをつくったことで、問題が可視化され、難しい決断が可能になりました。

一口にライフプランといっても同じものができるわけではありません。原因は、シミュレーションするライフプランソフトの違いも考えられますが、弊社が検証した範囲では、弊社と他社様の計算方法に大きな差はないようです。確認された主な要因は、相談者様のお伝えされた支出金額の誤差(生活費など)や漏れ(雑費や一時的な支出、年払いの支出)でした。年間60万円(月あたり5万円)ずれると50年間で3000万円の貯蓄額の誤差となります。ライフプランニングでつくるキャッシュフロー表は、お金の動きを可視化してくれる便利なツールですが、シミュレーションの前提条件を把握し、どの程度の誤差が生じうるのかを理解していないと誤った意思決定を誘発しかねません。精度の高いライフプランをつくることは重要ですが、同様にライフプランニングの制作過程にどれだけご相談者様ご自身が関与し、理解しているかも大切となります。

注文住宅の設計段階で、当初予算を上回ることが判明し、急ぎライフプランの専門家に高にゅの可否を「検証」してもらいたい、とのことで弊社への相談ご依頼となりました。

精度の高いライフプランをつくり、想定される変動リスク(金利上昇、お子さまの進路と教育資金etc)とその影響額をご相談者さまと話合い、複数のシナリオによるシミュレーションを行いました。貯蓄がマイナスになるシナリオも残りましたが、その場合のプランの変更項目と判断時期を明確にできたことで、購入をご決断されました。

一般に、「住宅は年収5~6倍」「返済額が年収の25%以内」などと言われています。これらは一定の目安にはなりますが、すべての方にあてはまるわけではありません。この相談者様の場合、

①ご自身で家計をしっかり把握されていたこと

②お仕事で数字・会計に明るいこと

③ご自宅が住居であると同時にご家族の趣味・生きがいでもあること(住居費と趣味・レジャー費の合算を予算と考えることもできる)

であることから購入可能との判断となりました。

住宅購入可能額は、住宅以外にどれだけ費用をかけるかで決まってきます。生涯収入額から住宅以外の生涯費用を差し引いた残りの金額が、住宅購入費、ローンの支払利息、固定資産税、管理費・火災・地震保険、リフォーム・修繕費用など住居関連費用になります。

まさにライフプランをたてる作業そのものとなります。お客様の趣味嗜好、優先順位をふまえたライフプランは、「十人十色」となります。

昨年、会社を退職し、今年65歳で年金を受給できるようになる。そこで、退職金や個人年金の受け取り方(一時金、年金形式)、生命保険の整理、公的年金の繰下受給の要否、住宅ローンの繰上返済、セカンドライフの住まいをどうするか(都内に住み続けるか、実家の近くへ転居するか)、最終的な住まいはどうするか(老人ホームへの入居)などを考慮した総合的なプランニングをということで弊社への相談ご依頼となりました。

相談者様の中で、いろいろな選択肢が交錯し、どのように考えてよいか困っていらっしゃるようでした。そこで、ひとつひとつの疑問を「単体で判断できるトピック」(退職金・個人年金の受け取り方など)と「選択によって相互に影響をうけるトピック」(住替え⇔住宅ローンの繰上返済⇔生命保険の整理⇔公的年金の繰下受給)を整理し、意思決定の順番を明確にしました。

セカンドライフ・シニア世帯の特徴は、現役世帯に比べて、収入がシンプルになる一方、いろいろな形で資産が分かれているため、整理していく作業が複雑になる傾向があります。

そこでは、複雑に絡み合った条件を整理するために、金融、保険、不動産、公的年金制度、介護保険制度、介護施設、相続、遺言、成年後見制度など多岐にわたる知識とそれらを統合した判断能力が必要になります。また、それらを金額化したキャッシュフロー表にまとめて可視化することで相談者様に比較・検討していただけるようになります。

お客さまの声

最初に結論から申し上げますと、大変失礼ながら「非常に安い買い物」でした。人生残り何十年生きる中で、十万円という金額は、50年と仮定しても年間2千円です。年間に一回飲み会に行く回数を減らすだけで、自分の将来に渡るライフプランを俯瞰的に見ることができ、なおかつ、色々なシミレーションを自分で作成できることは、やはり私としては「非常に安い買い物」と言わざるを得ませんでした。

感想全文はこちら(福岡県 30代 Nさま)

こちらにお願いした理由は他社(5社)と比較してキャッシュフロー相談に特化しているという印象があり、継続的なご相談がリーズナブルに可能な点でした。(神奈川県 30代 Oさま)

初め、成り行きプランを見て衝撃を受け一時ショックでしたが、その後対策プランを提案いただき安心することができました。 3パターンCF表を作成いただくことで様々なリスク回避を想定することもできます。(埼玉県 30代 Dさま)

ライフプラン相談FP スタッフ 紹介

樗木 裕伸(おおてき ひろのぶ)

【スローガン】「家計にマネジメントを!」

【研究テーマ】将来のライフプランに大きな変化をもたらす可能性のあるマクロ環境について

例:安全保障(外交、政治、経済)

社会変化(Society5.0、AI、少子高齢化)

教育の変化(教育改革、入試改革)

中村 真佐子(なかむら まさこ)

【スローガン】

「お金だけではない無形資産を作り、活用することをライフプランに取り入れる!」

【研究テーマ】

健康維持・仕事以外の社会参加・家事力・子育て経験・良好な家族関係等がもたらす資産形成貢献度

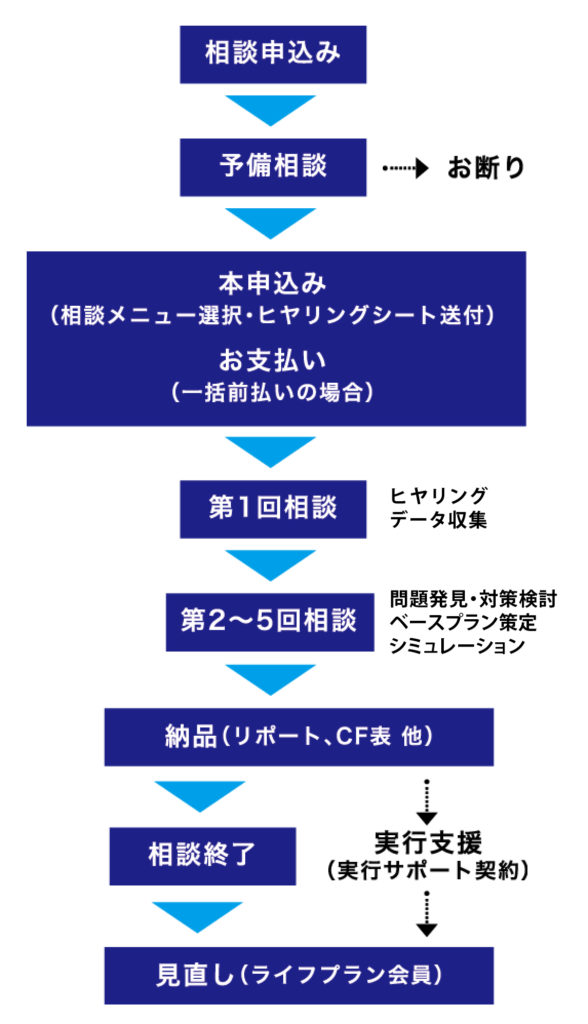

ご相談の流れ

よくあるご質問

A 初回相談予約日の前日までにご連絡をお願いいたします。初回相談開始後のキャンセルはお受けできませんので、ご注意ください。個別の相談日の日程変更は、メールのやりとりで都度調整させていただきます。

A 大丈夫です。通帳の明細から支出の総額を把握いたします。個別のおよその支出額はヒヤリングさせていただきますので、家計簿はきちんとつけていなくても構いませんのでご安心ください。

A 感染症対策も兼ねて、オンラインでの相談を推奨します。

東京都、神奈川県にお住いの方に関しては、相談者様のお宅に伺う形で対面相談をさせていただきます。その際には、別途交通費をいただきます。カフェなどのお店等での相談は、プライバシーの観点からお受けいたしません。

A HPの「オンライン会議システム(ZOOM)の利用について」をご確認ください。お申込み時に「ZOOMの使い方」マニュアルをメールで送付いたしますので、確認しながら繋げてみてください。相談当日のトラブルに関しましては、相談担当者にお電話ください。

A 弊社は、報酬をお客様だけからいただくことで、「100%相談者様の味方」としての立ち位置を明確にお示しできると考えています。そのためコミッション(手数料)の発生する保険・金融商品の販売業務は一切行っておりません。

有料相談と無料相談の違いについてくわしく知りたい方は・・・「お金にまつわる「無料FP相談」と「有料FP相談」の違い」へ

A プランニングの過程に、お客様にご参加いただくためです。プランニングしただけでは人生は変わりません。プランは実行してはじめて意味をなします。お客様ご自身が、「これなら実行できる」とご納得いただけることで価値のあるライフプランとなります。

A 「中立な立場でアドバイス」はいたしません。「100%お客様の味方」としてアドバイスいたします。

ライフプラン相談研究所は、100%お客様からのフィー(相談料)で経営しています。当然、「顧客の利益」を最優先に考え、「100%お客様の味方」として有用なアドバイスさせていただいております。

ちなみに、「中立な立場でアドバイス」という言葉は、保険や金融商品などを取り扱っているファイナンシャルプランナー(FP)の方が、「売り手」(本来会社の利益を一番に考える立場)ではありますがお客様「買い手」の立場に立ってアドバイスします、という意味で使われているようです。

A ライフプラン相談研究所では、将来のリスク(不確定要素)に対しては、「貯蓄」で備えることを基本としています。したがいまして、「保険」で備える保障は必要最低限というスタンスです。

また、投資運用機能をもつ保険商品もありますが、「投資は投資、保険は保険それぞれで」というのが弊社の基本的な考え方です。したがいまして保険商品は、「掛け捨て」を基本としています。

A 最終的にどちらを採用するかは、状況・条件、お客様の考え方によって決まると考えています。

ただ、CF表のシミュレーションにおいては固定金利を用いて「返済可能かどうか」を判断します。

固定金利は、変動金利と比べて負担は重くなりますが、将来の金利上昇に対する不安はなくなります。一方、変動金利を選択した場合でも固定金利の返済額との差額を金利上昇時の繰上返済原資としてプールしておくことで金利上昇リスクを軽減することができます。

本来、マイホームで「金利のギャンブル」をすることはお勧めできませんが、近い将来相続・贈与や他資産の売却が見込まれるなど条件によっては、変動金利を選ぶこともあり得ます。その場合の前提条件などもCF表にてシミュレーションすることで「見える化」することができます。

よくある質問集はコチラ

Information

- 料金改定のお知らせ2023年10月から始まりましたインボイス制度に合わせて、料金の表示の変更と一部サービスの料金を改定… 続きを読む: 料金改定のお知らせ

- 横浜市無料相続相談会のご案内横浜市無料相続相談会のご案内です。樗木裕伸が相談員を務めます。 日時:2023年11月2日(木)・3… 続きを読む: 横浜市無料相続相談会のご案内

- 「よくあるご質問」を更新しました。他社様と比較・検討されているお客様からいただいたご質問を追加しました。弊社のコンサルティングの考え方… 続きを読む: 「よくあるご質問」を更新しました。

- 京王百貨店新宿店8階 ハートフルプラザ くらしサプリ 2023年7月19日 セミナー開催報告023年7月19日、京王百貨店新宿店くらしサプリにてセミナーを行いました。 今回のセミナーテーマは「… 続きを読む: 京王百貨店新宿店8階 ハートフルプラザ くらしサプリ 2023年7月19日 セミナー開催報告

- 京王百貨店 新宿店 くらしサプリ 7月無料セミナーのご案内京王百貨店 新宿店 くらしサプリコーナーにて、無料セミナーを行います。 テーマは「自宅がいい?施設が… 続きを読む: 京王百貨店 新宿店 くらしサプリ 7月無料セミナーのご案内

コラム -Columns-

- ライフプラン相談(FP相談)の成果物、納品物とは?

ライフプランの相談(FP相談)は、いろいろな立場の方が「無料」「有料」を問わず、行ってい… 続きを読む: ライフプラン相談(FP相談)の成果物、納品物とは?

ライフプランの相談(FP相談)は、いろいろな立場の方が「無料」「有料」を問わず、行ってい… 続きを読む: ライフプラン相談(FP相談)の成果物、納品物とは? - ライフプランをつくるとお得!?

ライフプランをつくるメリットとしては、将来の不安やリスクに対して安心感が得られるという精… 続きを読む: ライフプランをつくるとお得!?

ライフプランをつくるメリットとしては、将来の不安やリスクに対して安心感が得られるという精… 続きを読む: ライフプランをつくるとお得!? - どうして世帯年収600~1,000万円がターゲットなの?

ライフプラン相談研究所は、「世帯年収600~1,000万円の家計を支援するオンライン専業… 続きを読む: どうして世帯年収600~1,000万円がターゲットなの?

ライフプラン相談研究所は、「世帯年収600~1,000万円の家計を支援するオンライン専業… 続きを読む: どうして世帯年収600~1,000万円がターゲットなの? - 相談力の高いFPを見極めるポイントとは?

相談力の高いFP(ファイナンシャルプランナー)とは、言葉にすれば「顧客と信頼関係を構築し… 続きを読む: 相談力の高いFPを見極めるポイントとは?

相談力の高いFP(ファイナンシャルプランナー)とは、言葉にすれば「顧客と信頼関係を構築し… 続きを読む: 相談力の高いFPを見極めるポイントとは? - キャッシュフロー表にだまされるな!

ライフプランの相談をすると、必ずでてくるのがキャッシュフロー表(CF表)です。(もしCF… 続きを読む: キャッシュフロー表にだまされるな!

ライフプランの相談をすると、必ずでてくるのがキャッシュフロー表(CF表)です。(もしCF… 続きを読む: キャッシュフロー表にだまされるな! - お金にまつわる「無料FP相談」と「有料FP相談」の違い

お金にまつわる相談は、いろいろな立場の方が行っています。とくに「ライフプラン」をキーワー… 続きを読む: お金にまつわる「無料FP相談」と「有料FP相談」の違い

お金にまつわる相談は、いろいろな立場の方が行っています。とくに「ライフプラン」をキーワー… 続きを読む: お金にまつわる「無料FP相談」と「有料FP相談」の違い - 急激な金利上昇!住宅ローンの変動金利は大丈夫? ライフプランは見直すべき?

コロナ禍において日本だけでなく、世界中が緊急経済対策と称して、何百兆円もの資金をばらまい… 続きを読む: 急激な金利上昇!住宅ローンの変動金利は大丈夫? ライフプランは見直すべき?

コロナ禍において日本だけでなく、世界中が緊急経済対策と称して、何百兆円もの資金をばらまい… 続きを読む: 急激な金利上昇!住宅ローンの変動金利は大丈夫? ライフプランは見直すべき? - 住宅購入にライフプランの有料FP相談は不要?(住宅価格決定編)

住宅購入を検討する際に、はじめてライフプラン(人生設計)の必要性について考える方も多いの… 続きを読む: 住宅購入にライフプランの有料FP相談は不要?(住宅価格決定編)

住宅購入を検討する際に、はじめてライフプラン(人生設計)の必要性について考える方も多いの… 続きを読む: 住宅購入にライフプランの有料FP相談は不要?(住宅価格決定編) - リフォームの資金計画。優先順位ってどう考えるの?戦略的ライフプランのススメ

「お金をデザインするライフプランマネ男とマネ娘」サイトでコラムがアップされました。 タイ… 続きを読む: リフォームの資金計画。優先順位ってどう考えるの?戦略的ライフプランのススメ

「お金をデザインするライフプランマネ男とマネ娘」サイトでコラムがアップされました。 タイ… 続きを読む: リフォームの資金計画。優先順位ってどう考えるの?戦略的ライフプランのススメ