相談力の高いFP(ファイナンシャルプランナー)とは、言葉にすれば「顧客と信頼関係を構築し、必要な情報を開示してもらい、問題点や真のニーズを把握し、顧客の夢や希望、想いといった優先順位に基づいて取捨選択された実行可能な対策によって問題解決を図るとともに、将来のリスクにも柔軟に対応可能なプランニングをできるFP」という感じになるでしょうか。

このようなFPかどうかを具体的にどのように見極めればよいでしょうか。

ポイントをご紹介します。

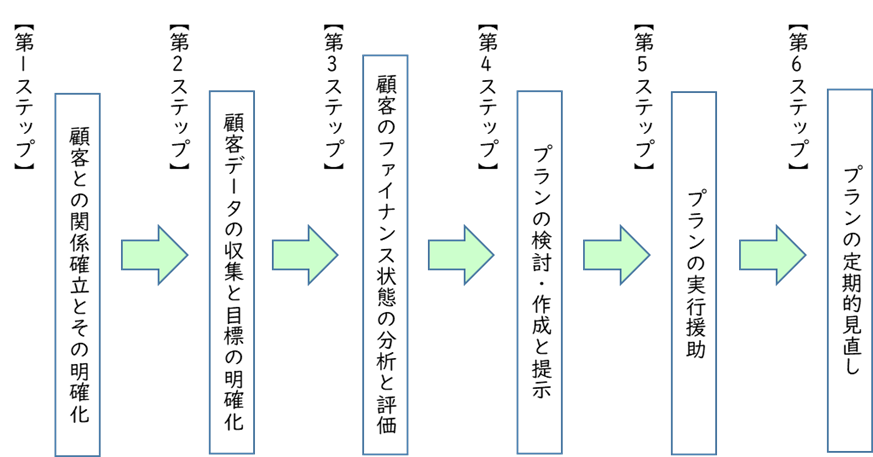

FPの6ステップの手順を踏んでいるか

FPの相談には、「6ステップ」と呼ばれる手順があります。

このうち、第4ステップまでがプランニングです。

相談を依頼するかどうかを最初に見極めるという意味でもっとも重要なのは、第1ステップです。

具体的なチェックポイントは

・「相談全体の流れ」の説明があるか、「6ステップ」を意識したサービスになっているか

・業務範囲と相談料(料金体系)の説明はあるか

・利益相反事項の存在について開示はあるか

です。

利益相反という言葉は、ちょっと難しいですが、商品を販売しているFPの場合、お客様からいただく報酬以外に、商品を供給してくれる企業・金融機関などから販売手数料(コミッション)を受け取るケースなどが該当します。提案した商品はお客様のプランに本当に必要なのか、最適な商品と言えるのか、FPが販売手数料を得るためにお客様にとってのプランがゆがめられてはいないか、といった懸念が生じ得る立場にある、ということです。

第5ステップは、採用されたプランの具体的な改善策をお客様が実行するお手伝いをするフェーズです。

第6ステップは、プラン実行後もプラン通りの生活を送れているのかを定期的にチェックし、ズレが生じてきているなら「見直し」をするというフェーズです。

「6ステップ」は、いわゆるPDCAサイクルを回して継続的にお客様をサポートし、お客様の「夢・希望」の実現をお手伝いするというFPの手順です。

相談を主業としているFPであれば、プランをたてて満足しているだけでは、何も変わらないし、時間の経過とともに、社会経済・税制などの各種制度、家族構成などが変化し、プランの修正・調整が必要なことを知っています。

・第5ステップ、第6ステップが提供サービスの中にあるかどうか

も相談前に見極めることのできる大きなポイントです。

後でFP自身が困ることになるので、いい加減なプランニングはできません。

時間をかけてヒヤリングをしているか

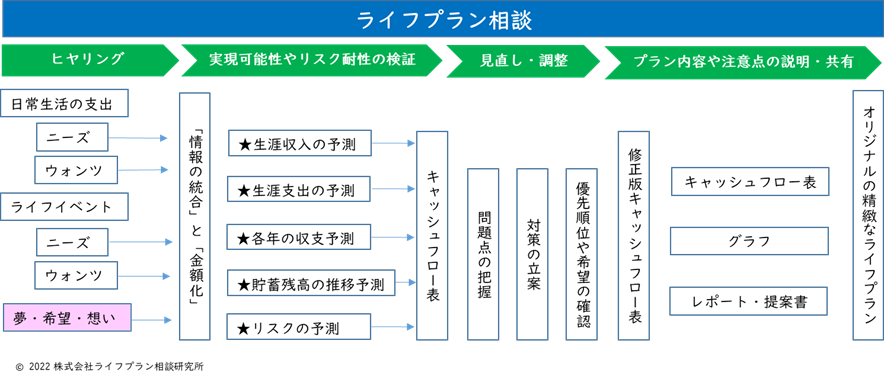

第2ステップから第4ステップのプランニングまでの相談を図にしたものが下図です。

この段階まで進むと基本的に相談を依頼している状態です。第1ステップで確認済みなので、信頼に足るFPという前提で「相談力」を見極めるフェーズとなります。

相談の質は、「ヒヤリング力」によって決まるといって過言ではないでしょう。

FP資格試験問題であれば、設問文に解答に必要な条件が書いてあるので、「ヒヤリング力」は不要です。純粋に問題解決能力が高い人が高得点を得られます。

しかし、ライフプランは、万人にとってベストのものが存在するわけではなく、お客様お一人お一人異なるものです。最高のライフプランは、お客様しかわかりません。お客様にお尋ねし、お客様の回答、表情、しぐさ、いままで大切にしてきたこと、これから大切にしていきたいと思っていること、望まれないことなど、をしっかりと受け取る能力が不可欠です。

具体的な相談において、どこに違いが生じるかというと、図中の「ニーズ」と「ウォンツ」に現れます。

「ニーズ」は「必要なモノへの支出」、「ウォンツ」は「欲しいモノへの支出」を意味しています。

例えば、「車」は移動手段です。移動できるならどんな車でも構わないといったように「必要」なモノへの支出が「ニーズ」です。車が趣味なのでスポーツカーが欲しいという「欲しい」モノへの支出が「ウォンツ」です。「ウォンツ」は、一見贅沢品に見えるかもしれませんが、本人にとっては満足度の高いもので生活に彩(いろどり)を与えるものです。これは、お客様の価値観であり、ご本人にヒヤリングしないとわからない価値です。これらを考慮したお客様オリジナルのシミュレーションと統計データを使ったシミュレーションとでは大きな誤差を生じます。

ライフプランの相談は、お客様の人生における「夢・希望・想い」をかなえるための相談です。「家を購入して大丈夫か」「どの保険にはいると安心か」という問いに対する正解は、「夢・希望・想い」を実現することが前提であるべきです。ライフプランの相談を行うFPは、常に「夢・希望・想い」を中心にして、お客様の満足・納得感が最大になるように個々のトピックとのバランスに心を砕きます。

具体的なチェックポイントは、

・ヒヤリングに時間をかけているか(FPばかりしゃべっていないか)

・お客様のデータ(ニーズ・ウォンツ)を使ってシミュレーションしているか

(安易に統計データや概算の数字を使っていないか)

・「夢・希望・想い」を知るための努力をしているか

です。

精度の高いキャッシュフロー表にこだわっているか

キャッシュフロー表(CF表)は、将来のお金の流れが金額で明示され、説得力・納得感の高いツールです。それだけに誤差の大きいシミュレーションは、お客様の判断を誤らせてしまう怖さをFPは知っています。30~50年先まで予測するライフプランの相談では、少しの誤差が致命的です。

例えば、月々の誤差が3万円(年間で36万円)あると30年間で貯蓄残高が1,000万円以上の誤差になります。

具体的なチェックポイントは、

・家計の使途不明金をチェックしたか(1年間の貯蓄増減額との比較)

・資産の維持管理費・買替などが考慮されているか

・保険以外のリスクが考慮されているか(例:親の介護)

・FP側から収入・支出の項目として考慮するかどうかの問いかけがあるか

(例:子どもへの結婚資金の贈与、実家から支援、相続など)

を挙げることができます。

⇒キャッシュフロー表について興味のある方は、「キャッシュフロー表にだまされるな!」へ

満足感・納得感のある改善策を提案しているか

シミュレーションの結果を踏まえて、改善策を提案します。もっともFPの能力(問題解決力)の見せ所です。力のあるFPは、提案する改善策の順番に決まりがあります。

①「お客様の懐が痛まない」⇒②「お客様の苦痛が少ない」⇒③「努力や苦痛を伴う」

の順です。

①「お客様の懐が痛まない」の代表例は、住宅ローンの金利です。金利が下がってもお客様に不利益は生じません。①は、支払額は下がってもサービスの質が変わらない改善策です。税金・社会保険など制度に絡むものが多いので幅広い知識を有していることが求められます。

②「お客様の苦痛が少ない」の代表例は、保険や通信費です。多少不便な点やサービスが落ちることがあってもあまり影響がないのであれば、過大な出費が抑えられます。サービス内容・商品内容に加えてお客様の利用状況や資産・収入状況を的確に把握する能力が求められます。

③「努力や苦痛を伴う」の代表例は、生活費の削減です。外食の回数を減らしたり、お小遣いも減らされたりするかもしれません。生活水準を落とすことは、大きな苦痛を伴います。

お客様に実行してもらうためには、ここまで手をつけないとならない、という覚悟を持ってもらう必要があります。そのためには、確かな根拠(精度の高いCF表)とFPへの信頼感が不可欠です。「この改善策はFPにとって最後の手段である」ことを認識し、すべての方策を検討したとお客様に感じてもらえる「プロ」としての姿勢が求められます。

具体的なチェックポイントは、

・改善策がいろいろな視点でなされているか

・改善策の改善効果が金額として示されているか

・改善策がお客様にとって受け入れやすい順番に整理されているか

・改善策の採用の可否は、お客様の意向を最優先しているか

です。

納品物があるか

ライフプランは、FPだけでなくお客様も大きな時間と労力をかけずには、完成しません。お客様にとっては、これから30~50年先までの指針となる大切な「財産」です。

その財産を「形」にしていつでも手元において判断(意思決定)の「ものさし」として活用いただかないともったいないです。

納品されるものは、相談当時の判断材料となったキャッシュフロー表(CF表)、シミュレーションの前提となった諸条件や採用した改善策、採用しなかった改善策など最終的なプランに至るまでの経緯がわかるレポートなどがあると、その後の生活と対比する際に役立ちます。

また、CF表は、多少の変更であれば、お客様ご自身で修正・再計算できるようにエクセルなどの表計算ファイルで納品してもらうとよいでしょう。

具体的なチェックポイントは、

・キャッシュフロー表(CF表)はあるか

・CF表は、自身で修正・再計算できる表計算ファイルの形式で提供されるか

・前提条件や相談経緯がまとめられたレポートはあるか

です。

⇒弊社の納品物は、「ライフプラン相談でおつくりするものは?」へ

相談力の高いFPに出会っていただけるように、チェックポイントをお伝えさせていただきました。「相談」は見えづらいサービスですので、事前の調査が大切です。ぜひお役立ていただければと思います。

ライフプラン相談研究所は、あなたの家族の「力のある味方」となれるライフプラン相談の「プロ」です。お客様オリジナルのライフプランの作成をお手伝いします。

樗木裕伸(おおてき ひろのぶ) CFP🄬