ライフプラン相談研究所は、「世帯年収600~1,000万円の家計を支援するオンライン専業のライフプラン相談会社」とうたっています。「なぜ、世帯年収でターゲットを絞っているのですか?」と聞かれることがあります。弊社の思いもあわせてお伝えしたいと思います。

富裕層が独占していたお金の知識をみんなへ広めたい!

現在(2022年1月時点)、FP資格(CFP🄬、AFP、技能士1~3級)を保有している人は、150万人以上いますが、20年前(2002年1月時点)は、CFP🄬約4,000人、AFP約85000人程度でした。(FP技能士は2002年4月以降に認定が始まる)

そのほとんどが、資産家か金融機関(銀行、証券、保険)の従業員でした。

資産家は、自分の資産を守るための体系的な知識の習得を目的として資格を取得しました。

当時も相続税の最高税率は50%(現在は55%)と高かったですから、先祖代々の資産を減らさないために節税が「仕事」のようなものでした。ですから資産家の方々は、専門家に月10万円の顧問料を払いつづけても、メリットの出るような人々で、自身でも情報収集・勉強を欠かしません。

一方、金融機関の方々は、そのような資産家・富裕層のニーズに理解を示しつつ、商品を販売できるコンサルティング営業のスペシャリストとして資格を取得していました。

それから20年の間に、以前であれば専門家しか知らなかったような有用な情報を誰もがインターネット上で閲覧できるようになりました。と同時に危なっかしい情報も出回っています。

これらの断片的な情報を活用するには、体系的な知識や実務経験が必要です。富裕層には、自身の経験に加え、自前の専門家のアドバイスも得られるので、問題は起こりにくいですが、情報だけ得られて、情報の真偽や有用性を取捨選択するアドバイス(セールスではない)を得られない中間層は、気をつけなくてはなりません。

富裕層が活用しているお金の知識を富裕層以外の方々も安心して実践できるようにサポートしたいと弊社は思っています。

世帯年収600~1,000万円ってどんな人?

ライフプラン相談研究所では世帯年収でターゲット絞る理由の一つとして、世帯年収の「税金」に注目しています。世帯年収600万円と1,000万円とでは大きな差がありますが、この所得層には多くのサラリーマンが含まれます。サラリーマンの方は、自分の収入に対する税金が、どのような仕組みで計算されているかを知る機会が少ないのではないでしょうか。

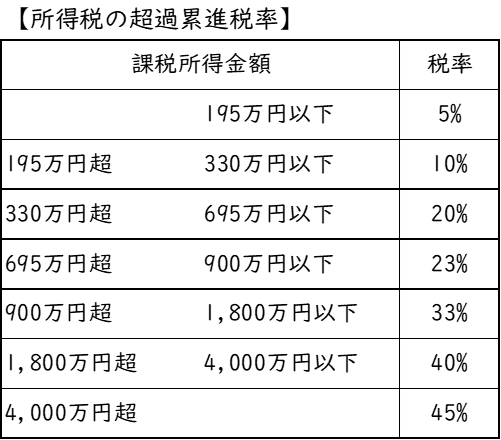

所得税の税額は、「超過累進税率」で計算されます。課税所得金額※1が300万円の場合の所得税は、9.75万円(195万円までは5%)と10.5万円(195万円を超えた105万円はまで10%)の合計20.25万円となります。このように区分された所得部分にのみ適用する税率を「超過累進税率」と呼んでいます(以下の表参照)。

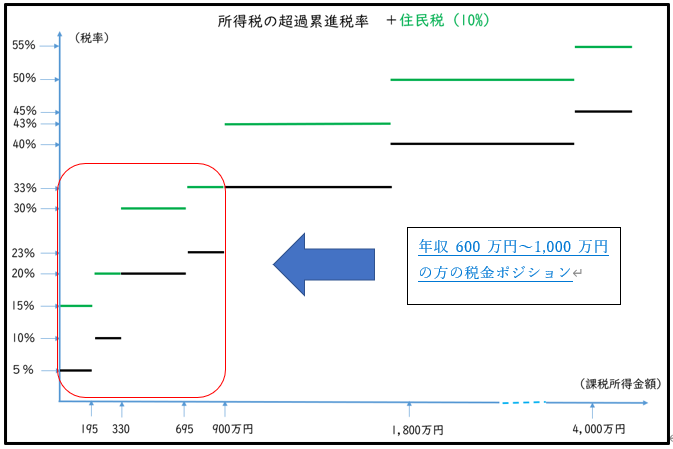

下の図は、所得税と住民税※2の税率を課税所得金額別に示した図です。

図の見方は、課税所得金額が195万円までは、所得税は5%(住民税と合算で15%)が適用され、195万円を超えて330万円までの135万円については、所得税10%(住民税と合算で20%)が適用されます。

※1収入から必要経費や所得控除等を差し引いた税率をかける前の所得

※2特別復興税や住民税の均等割りなどは考慮していません。

給与収入で年収600~1,000万円の場合、適用される所得税の最高税率は、概ね10~23%(住民税と合算で20~33%)です。

お金のプロがこの所得層の所得と税金のポジションから見た、特徴を示すと以下のようになります。

・人生における失敗が許されない

・専門家と縁がない為、だまされやすい

・工夫次第で人生の満足度が大きく変わる

・上手なバトンタッチが必要

次に、この所得層の人たちの特徴からライフプラン上の注意点について説明します。

人生における選択の失敗がゆるされない

会社員の収入は「給与収入」で比較的安定しているといえます。

安定した収入を強みに、長期の計画的なプランニングのメリットを享受できる方々です。

反面、事業家のようなヒット商品がでて一発逆転といった爆発的な収入の増加は、難しいと言えるでしょう。

無計画に失敗して大きな損をするとリカバーするのに長期の時間がかかってしまい、安心して余裕のある人生を送りづらくなります。

⇒住宅購入で失敗したくない人は・・・住宅購入にライフプランは不要?(資金繰り編)へ

専門家と縁がない、だまされやすい(お金の判断を誤る)

上の図を見ると、課税所得金額900万円(給与収入なら概ね1,200万円)を超えると税率の刻み幅がそれまでよりも広くなります(1,800万円までの900万円、1,800~4,000万円までの2,200万円)。課税所得金額900万円超の所得層の人々の多くは、事業所得や不動産所得など給与所得以外の所得も持っています。事業を行っている人は、ビジネス関係で税理士、弁護士、社会保険労務士等の専門家とつきあいがあります。

一方、サラリーマンが個人として、これらの専門家を使うケースは稀と言えるでしょう。また、専門家に依頼する費用を必要経費として税務上認められる事業所得者や不動産所得者と異なり、給与所得者が専門家に依頼する場合は、費用負担が大きくなります。

事業をやっていると、投資話やセールスなどの様々な営業を受けます。興味のある提案は、各種専門家にアドバイスを求め、慎重に検討します。結果として、さまざまなビジネスに精通し、だまされにくくなるとともに、応分のリスクを取り、事業や投資を進めます。

日頃から専門家のアドバイスに触れられない人は、経験不足からだまされやすい傾向にあります。反対に、慎重になりすぎて動けず、チャンスを逃しやすい傾向もあります。

工夫しだいで、満足度が大きく変わる

例えば、上の図にある税金(所得税)で考えてみます。

課税所得金額900万円までは、刻み幅が狭く、4つの税率があります(900~1800万円は同じ幅であっても、1つの税率)。この細かい刻み幅と所得税の知識を理解することで負担すべき所得税の結果は大きく変わります。

夫の給与収入1,000万円のみの世帯の場合、適用される所得税の最高税率は20%となります。これが夫婦共働きで給与収入600万円と400万円になると適用される最高税率は20%で変わらないことが多いですが、妻も納税者になることで所得税の節税効果が生まれます。

税金を計算する過程での控除額が2倍になったり、一人当たりの年収が低く税率ランクが下がったりして手取り金額が約58万円※3増えることになります。

10年でなんと約580万円にもなります。

節税効果を狙い、いきなり共働きになることは非現実的ですが、結婚時や出産前後でライフプランをたてるときに、働き方や家事の分担などと一緒に夫婦で検討するとよいでしょう。

蛇足ですが、共働きになると住宅購入時には互いにローンを組むことができます。住宅ローン控除をともに受けたり、売却時には譲渡益に対して3,000万円の特別控除を双方で受けたりすることもできます。さらに遠い先の話ですが、相続時には、夫婦で財産が偏ることも防ぐ効果があり、相続対策にもつながります。

このように、現在のひとつの「選択」が、一生涯にわたってどのように影響するのかを検討することができるのが、ライフプランです。「工夫しだいで、満足度は大きく変わる」という一端を感じていただけるのではないでしょうか。

上手なバトンタッチが必要

専門家とつきあい、お金との付き合い方をたくさん経験してきている「事業を行っている人」は、その経験を次世代の子どもたちへお金の教育を通して財産とともにそれらを管理するノウハウも引き継いでいきます。

これらのお金の教育は、どの家庭においても必要です。お金の教育は、どこかの学校に通って学ぶことで完結するものでははく、日々のご家庭の中で培われていくものです。専門家とかかわりを持つことで自分たちの世代がしっかりお金の学習を体験でき、子どもたちに引き継いでいく環境をつくることができます。

まとめ

わたしたちFPは、ご家庭の「かかりつけ医」に例えられることがあります。ライフプラン相談研究所では、高度で専門性の高い「専門医」ではなく、ご家庭の事情を踏まえたうえで幅広くみることのできる「かかりつけ医」のサポートこそ、世帯年収600~1,000万円の方々に使っていただきたいサービスと考えています。日本を支える世帯年収600~1,000万円のご家庭の皆さまに元気に安心して生活していただきたいと願っています。

ライフプラン相談研究所は、お客様オリジナルのライフプランの作成を通して、社会に貢献していきたいと考えています。

CFP🄬 1級ファイナンシャル・プランニング技能士

樗木裕伸(おおてき ひろのぶ)

※3 節税効果約58万円の内訳・・・2022年4月現在の税制で計算しています。

・基礎控除48万円の増加⇒所得税節税効果9.6万円(48万円×20%)

・夫婦での給与所得控除額の増加93万円(195万円⇒164万円+124万円)

⇒所得税節税効果18.6万円(93万円×20%)

・所得税5%の適用金額の増加による減税効果29.25万円(195万円×(20%-5%))など

(その他社会保険料控除や生命保険料控除などの所得控除や住民税の節税効果などもあります)