ライフプランの相談をすると、必ずでてくるのがキャッシュフロー表(CF表)です。

(もしCF表をつくってくれない相談があったら、それはライフプラン相談(FP相談)ではないと言って過言ではありません)

せっかくキャッシュフロー表をつくってもらったのに、「だまされた」としたら悲しい話ですよね。

今回は、キャッシュフロー表を正しく理解し、活用してもらうためのポイントをお伝えします。

「だまされる」とは、どんな状態をいっているの?

CF表は、将来のお金の流れが金額で明示され、説得力・納得感の高いツールです。それだけにシミュレーションの前提条件を正しく理解していないと、出てきた数字の「意味」を取り違えてしまいます。

自信をもって判断を誤るとしたら、怖い話ですよね。

つまり「だまされる」とは、シミュレーションで出てきた数値・金額を信じて誤った「判断」「意思決定」をしてしまうことです。

ライフプランのシミュレーションは、20~50年先が対象になりますので、間違っていたことに気づくのが20年後30年後となる場合もあります。退職間近になって気づいても修正する時間が足りないということになりかねません。それだけに自分の意図したシミュレーションになっているのか、慎重に吟味することが大切です。

判断基準に使うなら精度の高いキャッシュフロー表を!

単純に問題解決の「方向性」を確認する程度であれば、多少ざっくりとしたシミュレーションであっても参考になるかもしれません。けれども具体的なテーマで可否を判断するようなケースでは、「方向性」だけではなく「影響度」つまり「金額の多寡」も判断基準となるでしょう。そういった場合には、精度の高いシミュレーションが求められます。

弊社では、精度の目安として、月々の誤差が1万円以内(年間12万円以内)を基準としています。

もし、月々の誤差が3万円(年間で36万円)あると30年間で貯蓄残高が1,000万円以上の誤差になります。

30年後の貯蓄残高が「900万円」と「-100万円」とでは、判断が変わって当然です。

CF表を判断の「ものさし」として活用するのであれば、その精度にはこだわる必要があります。

誤差が生じやすいポイントとは?

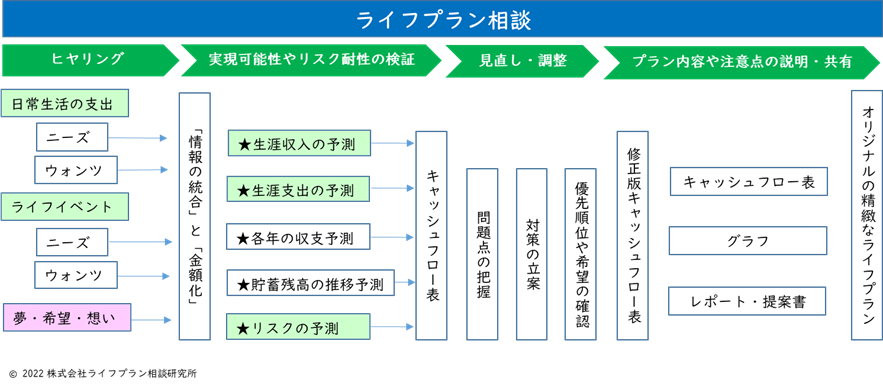

CF表がつくられるプロセスをライフプラン相談の全体の流れから図にしたのが、下の図です。

誤差が生じやすいポイントとして、

1)収入がアバウト

2)支出項目が漏れている

3)ライフイベントが漏れている

4)リスクが考慮されていない

5)ニーズとウォンツが考慮されていない

を挙げることができます。

1)2)に関しては、日常生活の収入・支出をイメージしています。これらは、少額であっても長期間にわたって計上される項目なので、シミュレーションでは、とくに精度が要求されます。

1)に関しては、税金や社会保険料がおよその金額で算出されていないかチェックしましょう。とくに老後の社会保険料の算出が正確にされているのといないのとでは毎年の収支の印象が大きく変わってきます。

2)に関しては、口頭で列挙する形で計上した場合に支出項目自体が漏れてしまうケースがあります。住居関連費(固定資産税、火災・地震保険、管理費、修繕・リフォーム費用、賃貸の更新料など)、車両関連費(自動車税、自動車保険、ガソリン代、定期点検・車検代など)といった維持管理費用や子どもの費用(習い事、学習塾、スマホなど通信費、通学定期、お小遣い、20歳からの国民年金納付額など)など、多くの種類が存在する費用は、支出項目が抜けがちで誤差が生じやすくなります。

これらの1)2)の誤差は、家計の使途不明金として認識されます。多くの家計で、年間50~100万円程度生じています。これを気づかずにシミュレーションをすると10年で1,000万円誤差が生じていても気づかないことになります。

3)「夢・希望」についてライフイベントが考慮されていないシミュレーションがあります。

「結婚」「出産」「子供の進学」「住宅取得」といった一般的なイベントが漏れるケースはあまりありませんが、退職後に「世界一周したい」とか「お店をやってみたい」といったお客様独自の「夢・希望」に対する項目が計上されていないケースがあります。本来ヒヤリングするシミュレーション担当者がお聞きすべき項目ですが、商品販売を目的としたシミュレーションでつくられたCF表では計上されていないことがほとんどです。

4)リスクが考慮されていないケースがあります。自然災害リスク、インフレなどの経済リスク、安全保障的なカントリーリスク、親の介護リスクなどに柔軟に対応できるプランになっているか確認が必要です。

5)図にある「ニーズ」は「必要なモノへの支出」、「ウォンツ」は「欲しいモノへの支出」を意味しています。

例えば、「車」は移動手段です。移動できるならどんな車でも構わないといったように「必要」なモノへの支出が「ニーズ」です。車が趣味なのでスポーツカーが欲しいという「欲しい」モノへの支出が「ウォンツ」です。「ウォンツ」は、一見贅沢品に見えるかもしれませんが、本人にとっては満足度の高いもので生活に彩(いろどり)を与えるものです。これは、お客様の価値観でありご本人にヒヤリングしないとわからない価値です。これらを考慮したお客様オリジナルのシミュレーションと統計データを使ったシミュレーションとでは大きな誤差を生じます。

だまされないための対処法は?

1つは、CF表のシミュレーションの前提を理解することです。

前述の1)~5)の誤差が生じやすいポイントが、考慮されているか、考慮されていないかを確認するだけで、CF表の誤差が大きく減少するはずです。

例えばフラッと立ち寄った保険の相談窓口で収入を聞かれた際に手元に資料がなく○○万円くらいと口頭で答えた数字を採用して作られたシミュレーションは、1)収入がアバウトということになります。

疑問やわからないことは、納得のいくまで、いろいろと質問してみましょう。

たとえ無料相談であったとしてもシミュレーションの担当者が、しっかり理解しているのであれば、考慮しているポイント、考慮していないポイント、その理由・根拠を説明してもらえるはずです。

もう一つは、信頼のできる相談力の高いFPにシミュレーションを依頼することです。

シミュレーションの精度は、金額などの定量情報だけでなく、お客様の希望や優先順位などの定性情報を含めた細やかなヒヤリングによる情報量で決まります。

⇒相談力の高いFPに興味のある方は、「相談力の高いFPを見極めるポイントは?」へ

まとめ

CF表は、問題点の洗い出しや個々の改善策の効果を検証するときに使用する、FPにとって欠かせない相談時の道具です。そこが誤っていたら、アドバイスもくるってしまう恐れがあります。

また、相談後、CF表がお客様の手に渡ってからは、毎年の実績が計画と乖離しないように継続的にチェックいただくことで、確実にあなたのご家族を「目的地」まで導いてくれる人生のカーナビゲーションです。誤った「目的地」に案内されることがないように、シミュレーションの前提条件や誤差が生じやすいポイントを確認しましょう。

ライフプラン相談研究所は、あなたの家族の「力のある味方」となれるライフプラン相談(FP相談)の「プロ」です。お客様オリジナルのライフプランの作成をお手伝いします。

CFP🄬 1級ファイナンシャル・プランニング技能士

樗木裕伸(おおてき ひろのぶ) CFP🄬